Fuente: La Tercera

Banco Mundial realizó primer balance del Crédito con Aval: dice que la cuota no debería superar el 10% del sueldo.

En 2010, 216 mil jóvenes, el 23% de los estudiantes de pregrado, financiaron sus estudios con Crédito con Aval del Estado. Se espera que la gran prueba de fuego del sistema se dé a partir de 2012, cuando, de manera masiva, los estudiantes que accedieron a primer año de universidad con este sistema en 2006 comiencen a pagar sus primeras cuotas.

La eventual tasa de morosidad que entonces se podría generar preocupa, ya que se trata de un crédito que tiene tasas de interés anuales de 5,5% a 6%. Y ese es uno de los motivos de la paralización del jueves, que convocó a más de 50 mil alumnos en el país.

Aprensiones que, en parte, dilucidó un informe elaborado por el Banco Mundial, que evaluó, por primera vez, el avance del crédito en estos años y proyectó el comportamiento de pago a futuro.

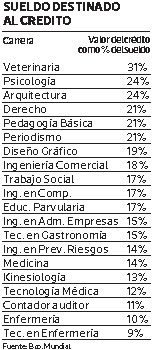

Según el informe, realizado a petición del Mineduc y de la Dirección de Presupuesto, la cuota que deberán pagar los alumnos cuando ya estén trabajando equivaldría, en promedio, al 15% de sus ingresos. Según estudios internacionales que el Banco Mundial cita, esta cifra es elevada, pues la tasa razonable de cuota financiera no debiera superar el 10% del sueldo mensual. Además, el informe señala que ciertos profesionales podrían tener más problemas para estar al día con el crédito: los veterinarios, agrónomos, sicólogos, arquitectos, periodistas y profesores. Los primeros son los que podrían pagar una mayor cuota: como máximo, el 31% de su sueldo, considerando el nivel de salarios al segundo año después de egresados y un crédito a 20 años plazo. El resto pagaría el 20% de su sueldo como máximo. Otras profesiones, como Enfermería y algunas técnicas, destinarían el 10% de su sueldo en promedio.

"A través de Ingresa (la entidad que administra el crédito), se están haciendo gestiones para invitar a más instituciones para que se hagan parte del sistema. Ello, a fin de que se rebajen las tasas de interés", dice Juan José Ugarte, jefe de la División de Educación Superior del Mineduc. Es más, ellos apuestan a que la tasa de interés pase de 5,8% a 5% al 2014, lo que significaría pasar de una cuota promedio de $ 91 mil a $ 78 mil. En la comisión Ingresa añaden que en enero ya se produjo un descenso de 0,2% del interés.

Además, según el Banco Mundial, más alumnos estarían en condiciones de pagar el crédito en comparación con el Fondo Solidario, el crédito con el que estudian los alumnos de universidades tradicionales y que posee tasas de interés de 2%. Sólo el 10% de los deudores del crédito con aval no podría pagar. "No está en riesgo la estabilidad del instrumento, porque ya hay un comportamiento efectivo de los graduados. Hoy, casi el 80% está sirviendo su deuda", añade Ugarte. El personero se refiere a los 2.100 egresados que, a octubre de 2010 y por haber tomado el crédito en los últimos años de su carrera universitaria o haber cursado programas técnicos, ya están pagando sus cuotas. En cambio, está al día sólo el 40% de quienes tomaron un Crédito con Aval, pero abandonaron los estudios. En comparación, sólo el 40% del Fondo Solidario se recupera, según datos del Mineduc.

La gran revolución

Cuando partió en 2006, el Crédito con Aval permitió que una gran cantidad de alumnos accediera a las universidades privadas, institutos y centros de formación técnica. Antes, esos alumnos debían recurrir a créditos Corfo o bancarios, con tasas de interés más altas, o financiar los estudios de su bolsillo.

"El crédito ha permitido ensanchar la base social de reclutamiento de la educación superior, dando mayor acceso a jóvenes de los tres primeros quintiles. Asimismo, sirvió para beneficiar a la mayoría de jóvenes que estudian carreras técnicas", dice José Joaquín Brunner, director de la Cátedra Unesco de Políticas Comparadas de Educación Superior de la UDP.

Ese mismo impacto es el que dimensiona el Banco Mundial en su informe: 147 mil estudiantes accedieron a la educación superior gracias al sistema. Dos tercios de ellos provienen de los dos primeros quintiles de ingreso: tienen sueldos inferiores a $ 79 mil per cápita.

Entre 2000 y 2005, la matrícula en la educación superior aumentó a una tasa de 7,5% anual. Gran parte de esa alza se debió a que más escolares finalizaron su enseñanza media y, por tanto, aspiraban a seguir estudiando. Sin embargo, en la segunda mitad de la década, la matrícula en la educación superior siguió creciendo, a tasas incluso mayores (de 10%). Ello, pese a que el número de graduados de enseñanza media se redujo levemente.

Es más, el Banco Mundial señala que se espera que menos jóvenes abandonen los estudios, gracias al crédito. La alta deserción entre los universitarios, cercana al 30% en primer año, es uno de los temas que preocupa a las autoridades. Según el informe, quienes financian sus estudios con este crédito tienen tasas de deserción de un tercio, en comparación con el resto. La razón: los problemas financieros son una de las principales causas de abandono y, al adquirir compromisos financieros, los estudiantes estarían más motivados para terminar los estudios. Así, de los 147 mil estudiantes adicionales que se matricularon gracias al crédito, se espera que dos tercios se gradúen. Esto es, 109 mil jóvenes.

Por último, el documento señala que es recomendable que se fusionen los dos sistemas de créditos que hoy coexisten para financiar la educación superior: el con garantía estatal y el Fondo Solidario. Algo que el gobierno descarta, por el momento. "Durante el gobierno van a existir dos mecanismos de financiamiento. En el Fondo Solidario vamos a avanzar en lograr su recuperación efectiva y en el Crédito con Aval, buscamos que disminuya la cuota que pagan los profesionales en relación a su sueldo", dice Ugarte.

Un tema que sigue en la polémica. "No es posible estructurar un crédito estudiantil viable en el largo plazo con una tasa muy baja de interés. Hay que avanzar hacia un solo sistema", dice Brunner.

El crédito

El Crédito con Aval del Estado: Destinado a estudiantes de ingresos bajos de universidades privadas, centros de formación técnica e institutos acreditados. Financia sólo el arancel de referencia. Se renueva cada año, con una tasa de interés anual de entre 5% y 6%. Se comienza a pagar 18 meses después de egresado y, para ello, hay 10, 15 ó 20 años plazo. Las cuotas se calculan en UF.

Fondo Solidario de Crédito Universitario: Destinado a estudiantes de bajos recursos de las universidades del Consejo de Rectores. Financia sólo el arancel de referencia. Se otorga en UTM, con una tasa de interés del 2% anual, y se renueva cada año. El plazo máximo de devolución es de 12 años, en general, y 15 en caso de que la deuda sea superior a 200 UTM. Se paga a los dos años de haber egresado.

Crédito Corfo: Destinado a las familias con ingreso bruto mensual familiar de menos de 200 UF ($ 4,3 millones). Financia arancel y matrícula con un máximo de 200 UF. Se contrata directamente en los bancos con los que tiene convenio Corfo, los que ofrecen tasas que fluctúan entre 6,7% y 8,5% anuales. Se requiere aval y se comienza a pagar un año después de haber egresado.

0 comentarios :

Publicar un comentario